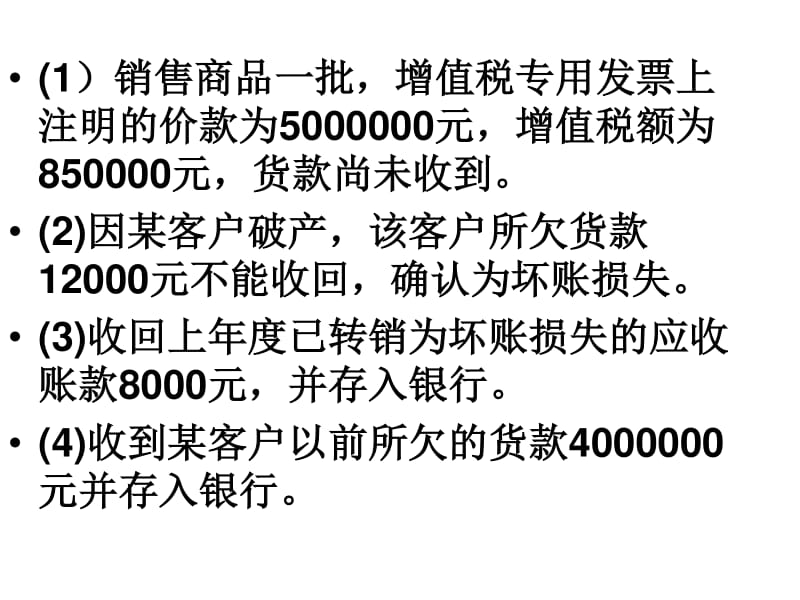

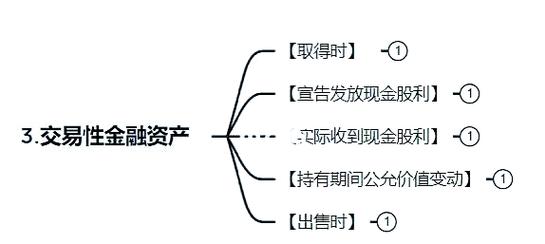

【正文】产 一、交易性金融资产的概念和特征: 概念 交易性金融资产特征: 是指以公允价值计量且变动计入当期损益的金融资产。 • (2)编制收到上年度已转销为坏账损失的应收账款的会计分录。 • (2)因某客户破产,该客户所欠货款12023元不能收回,确认为坏账损失。 • (3)收回上年度已转销为坏账损失的应收账款 8000元,并存入银行。 • (3)计算 2023年年末“坏账准备”科目余额。 包括股票、债券、基金等。处置金融资产• 结转公允价值变动损益应当确认为投资收益 处置收入 帐面价值 三、交易性金融资产核算 设置的账户(交易性金融资产、应收股利、应收利息、投资收益、公允价值变动损益)交易性金融资产( 1)取得成本 ( 1)负债表日 ( 2)转让冲减的账面余额 余:结存数额 公允 账面余额 公允 账面余额 明细账设置: 1)成本2)公允价值变动 ( 2)负债表日应收股利(应收利息)应收而未收的现金股利(利息) 实际取得的现金股利(利息) 余:尚未收取的现金股利(利息) 3. 公允价值变动损益 公允 账面 期末结转 公允 账面 期末结转 投资收益投资收益 ( 1)对外投资的投资损失 ( 1)对外投资获得的投资收益 交易性金融资产账务处理 取得 持有期间 获得的现金股利和现金利息 — 投资收益 负债表日 公允价对入账价调整出售 案例 取得 — 初始计量公允价值收到上述现金股利和利息时 借:交易性金融资产-成本应收股利应收利息投资收益 (交易费)贷:银行存款其他货币资金-存出投资款 借:银行存款贷:应收股利应收利息 后续计量(持有期的收益)借:应收股利应收利息 贷:投资收益 负债表日以公允价对账面价值调整 公允价>交易性金融资产账面余额公允价<交易性金融资产账面余额 : 借:交易性金融资产 — 公允价值变动 贷:公允价值变动损益 借:公允价值变动损益贷:交易性金融资产 — 公允价值变动处置: 差额确认投资收益,同时结转公允价值变动损益借:银行存款贷:交易性金融资产 — 成本— 公允价值变动投资收益 借:公允价值变动损益贷:投资收益 收入 账面 收入 账面 投