3月27日,邮储银行收盘价为5.06元,全天跌幅接近1%,换手率保持在0.15%。这一天看似波澜不惊,但背后的资金流动却呈现出一些值得琢磨的新迹象。

当天交易额达到5.46亿元,成交量突破百万手。有意思的是,主力资金净流出1917.9万元,占总成交额3.51%。与此同时,活跃资金端(俗称游资)的流出为1203.23万元,散户资金反倒流入3121.13万元,把净流入比例推到5.71%。

如果把目光拉长到一周,邮储银行的融资融券数据也浮现出一些新变化。当日融资买入额达到5874.84万元,但偿还数量更高,融资净偿还是287.88万元。这说明市场短线资金有些趋于谨慎。融券市场方面,卖出和偿还的数量差距不大,融券余量持续维持在约90万股,余额接近456万元,总的融资融券余额累计到8.83亿元。

在这一系列资金流向中,主力和游资出现集体撤退,是短期资金调整仓位的迹象。而与此同时,散户资金持续流入,呈现资金趋于分散的新动向。和以往主力控制盘面、散户跟风的格局相比,这种变化呼应了整个市场风险偏好逐步回归理性的大趋势。

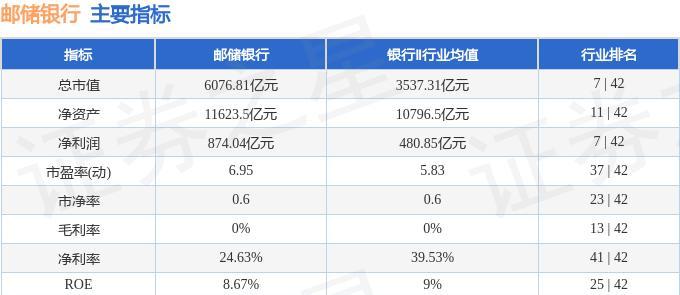

再把时间线拉长。邮储银行2025年年报显示,公司全年主营收入为3557.28亿元,同比增长1.99%。归母净利润874.04亿元,增幅略超1%。扣除非经常性损益后的净利润为879.71亿元,同比增长2.8%。尤其是2025年第四季度,主营收入和扣非净利润的同比增幅分别达到2.51%和12.36%。如此稳健增长,在“大行”板块中持续保持自己的位置。负债率93.78%,投资收益443.87亿元,这些数字揭示出银行体系的高杠杆特点和规模效应。

上市银行年报密集发布期间,投资者关注的不只是绝对的利润规模,更期待看到增长点和未来空间。邮储银行在零售金融、公司业务和资金资管三大领域不断深耕,这和业内头部银行对公与零售双轮驱动的转型策略保持同步。

在机构评价方面,最近90天有3家机构给出评级,其中两家明确做出“买入”推荐,另一家建议“增持”。他们给出过去三个月的目标均价为7.6元,相比当前价格有较大提升空间。这种分歧式预判,反映了市场对于短期调整与长期价值的不同看法。

与其说邮储银行近期的股价调整是风险释放,不如理解为一次市场定位的再平衡。大型银行在弱市条件下往往成为资金避险的温床。例如,2023年建设银行在利润增速放缓时仍然获得北向资金青睐,显示出大体量银行抗周期的底气。不过,也有反向样本。去年中国农业银行在某一季度净息差明显缩窄后,尽管分红水平出色,股价依然经历数日波动,表明市场情绪易受细节影响,并非仅凭利润规模决定方向。

回到邮储银行,单日主力撤出和散户抄底的格局,不能直接与中长期走势画等号。银行板块的估值逻辑已经在悄然转型。盈利能力稳定的“大象型”银行在投资人眼中保持价值底仓的定位,但新的成长溢价却更考验其转型、数字化和战略布局能力。

资金流向作为短线投资情绪的晴雨表,能够提醒投资者关注盘面背后的资金结构变化。主力波段撤出、散户逆势加码,这种局面也曾出现在今年1月平安银行的短期调整阶段。当时,平安银行因拨备计提预期低于市场预期,主力资金一度净流出超2亿元,而散户借低点入场,随着年报业绩超预期公布,股价出现回升。

邮储银行此轮调整后,未来走势未必一边倒。资金流转间的短线博弈与长期价值并存,是大市环境下常见的“跷跷板”现象。对于长期投资人来说,数据里的细节值得每一分关注,但恐慌和躁动都不是做出决策的关键。行业数据和竞争格局每隔一段时间就会重塑认知,这才是银行板块持久吸引资金关注的根本原因。