上回说了分红险是什么,今天咱们聊点实际的——分红险的收益到底怎么算。

很多人一看到保险合同里那些表格就头疼,什么现金价值、有效保额、内部收益率,密密麻麻的数字看得人眼花缭乱。其实你不用全看懂,抓住几个关键点就行了。

分红险的收益分成两笔账:保证的和浮动的。

保证的部分,写在合同里。比如你买了一份分红险,合同会写明每年现金价值增长多少。这部分钱是确定能拿到的,不管市场怎么变,保险公司都得给你。目前主流产品的保证年化复利大概在一个多点。

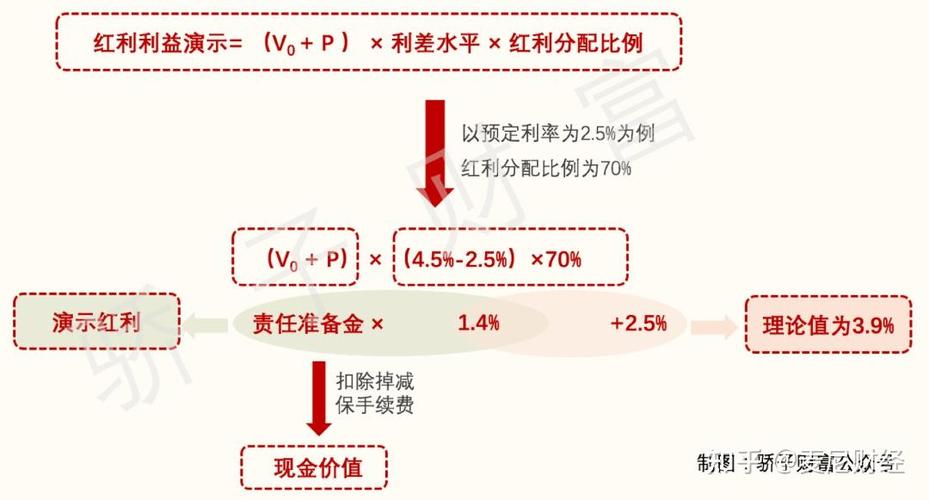

浮动的部分,就是分红。分红多少取决于保险公司当年赚了多少钱。赚得多,分得多;赚得少,分得少。而且这个分红不是一次性给你的,可以累积生息、可以抵交保费,也可以直接领出来花。

那怎么知道自己到底赚了多少呢?有一个指标叫“现金价值”。现金价值就是你某一年退保,能拿回来的钱。分红险的现金价值会在合同里逐年列出来,你可以清楚看到每一年的数字。

但有个事你必须知道:分红险前几年的现金价值通常很低。 比如说你第一年交了十万,现金价值可能只有五万。这时候退保,直接亏一半。所以分红险不适合短期持有,至少得放个十年八年,才能体现出它的价值。

还有一个更专业的指标叫内部收益率,英文缩写叫IRR。你不用管它怎么算的,只要知道它是衡量一笔投资真实年化收益率的“照妖镜”。比如有人说“我这份保险三十年后翻了两倍”,听起来很厉害,但用IRR一算,每年的复利可能也就两三个点。对比一下银行存款现在的利率,你就知道划不划算了。

说到这,不得不提一个很多人踩过的坑:被演示收益忽悠。销售给你看的那个收益演示表,上面数字漂亮得不行,几十年后翻几倍什么的。但请记住,那只是演示,不是保证。实际分红可能更高,也可能更低。

那怎么判断一个产品的演示靠不靠谱呢?看这家公司过去的分红实现率。分红实现率就是实际分的钱除以演示分的钱,再乘以百分之百。如果一家公司连续多年分红实现率都在百分之百以上,说明它的演示比较实在;如果经常打折扣,那你就要打个问号了。

拿中意人寿来说,这家公司从很多年前开始,所有产品的分红实现率全部都在百分之百以上,有些年份甚至超额百分之二三十。即使在行业普遍收缩的那两年,它依然突破了监管上限,成了极少数能保持高分红实现率的公司。这就是为什么“一生中意福享版”这款产品这么多人关注——不是因为它演示的数字有多夸张,而是因为它背后这家公司说到做到的能力有历史可以验证。

当然,每家公司的产品设计不一样,适合的人也不一样。你如果想算清楚自己买“一生中意福享版”到底能拿多少钱,最好去奶爸保找专业的规划师帮你算一算。他们会根据你的年龄、交费方式、持有年限,把保证部分和分红部分都列出来,让你一目了然。而且奶爸保是正规的保险经纪平台,服务了几十万个家庭,口碑一直不错。