“去年冲得太猛,今年连汤都喝不上。”开年以来,资金荒从“狼来了”变成现实——消金公司满表、银行头寸告急、助贷平台排量难。某助贷平台商务负责人直言,“现在放款额度像春运火车票,抢不到就得认栽。”

2024年,多家商业银行、消金公司表内杠杆用尽,资金投向转向自营业务,甚至不惜挪其他平台的额度“拆东墙补西墙”。头部平台还能靠深度合作“保量”,中小机构连排队资格都没有。

去年以来,利率倒挂,头部助贷平台不断创新压缩资方利润,助贷资金卷到4%以下。依靠助贷为主的民营银行营收利润暴跌,城商行的消费贷增收不增利,部分业务甚至“赔本赚吆喝”。某银行人士自嘲:“2024年助贷平台吃肉,我们连骨头渣都舔不着。”

狂欢后的代价

去年有多疯,今年就有多惨。”2024年,助贷行业靠“36%高定价资产”回血,全年规模暴涨60%-70%。但激进放贷导致逾期率飙升,风险滞后爆发,资金方被迫缩表自保。

2025年4月,助贷新规落地,权限收归总行、穿透式监管、利率透明化三刀齐下。 据业内权威人士透露,近期监管又召开了内部会议,后续监管会非常严格,加大现场检查,违规行为一定会被严厉处罚,处罚力度也会变大。民营银行大部分都是互联网业务,后面问题会非常严重。监管也不希望大部分新增业务都是助贷业务,未来可能银行进入兼并潮,股份制兼并城商行,城商兼并民营等情况。

监管要求助贷要有规则、有底线,通过穿透式监管和信息披露,设限引导行业良性竞争。管理方面必须由总行专业的人来制定管理、准入、考核,而且要求利率必须全部透明。

在合作机构管理上,监管部门将“建立常态化评估机制”,确保平台、征信、担保等各方穿透披露,“我们要盯住谁在做,谁在担,谁在兜底”。“所有合作机构、征信方、担保公司必须按季度评估与名单报送”,并建立统一系统直连机制。

所有双担保、双融资结构中的征信方、担保方、平台方需全部纳入名单披露体系,并接受季度尽调;对于“挂靠国企、虚假担保、无风控能力”的结构性包装行为,监管提出明确打击。监管不排斥36%的客群,但是此类客群风险极高,这部分客群非主流金融机构服务对象,未来应以24%利率为主。

合规性依据实质判断:不论双担或多层模式,只要实质上增加客户负担、不披露真实成本,即视为违规;“不符即禁”原则:监管不排斥业务创新,但前提是“符合法规即可以,不符合一律不行”。监管主要目的是防止银行被平台反绑架,另外预防系统性风险发生。

监管铁腕:穿透式“扒底裤”

“这次不是罚酒三杯,是要掀桌子。”“能活下来的,要么够大,要么够狠。”

头部助贷平台依靠强大股东背景,把风险甩给中小平台,中小平台沦为“流量二道贩子”和风险兜底者。

资金“阶级固化”:头部助贷额度充裕、成本低廉,微小平台“给钱就合作”,甚至接受资金方临时涨价。“去年是甲方,今年变孙子。”某助贷商务自嘲。行业共识是:2025年将是分水岭。

助贷行业从“躺赚”到“硬扛”,本质是金融供给侧改革的缩影。监管要的不是“一刀切”,而是逼行业从“高利贷依赖症”转向“健康造血”。活下去的密码只剩两个:合规与科技。正如某资深人士所言:“以前比谁胆大,现在比谁命长。”

参考文件:

【鹞石周说】

种种迹象表明,更多的消金平台开始关注车抵贷业务,如果助贷平台活不下去,会不会搞的汽车金融机构不要不要的?鹞石周不懂,信口胡说,欢迎留言区留言!

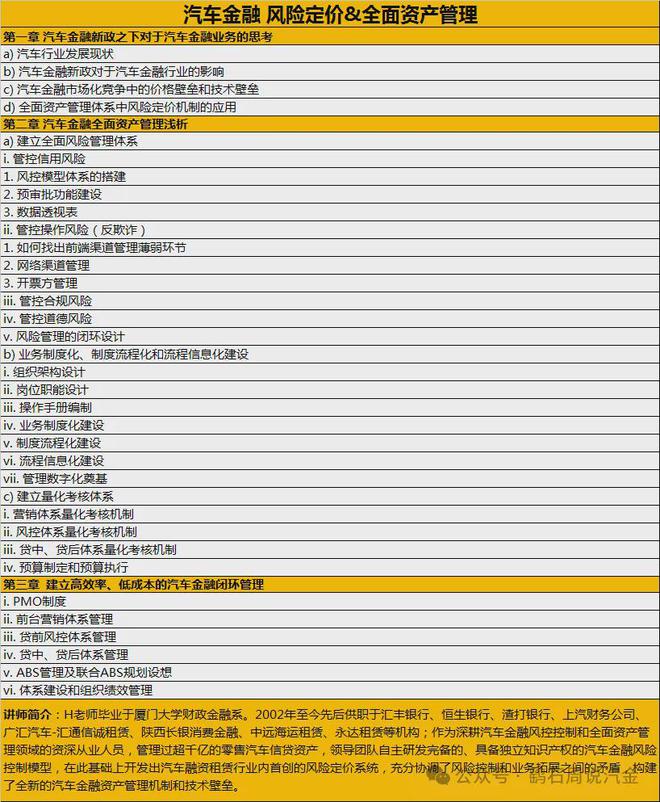

4月18-19日,欢迎各位参加《鹞石周说汽金》举办的汽金进化论线下实战课程《汽车金融 风险定价&全面资产管理》,本次课程应行业老铁邀请二次开课!由从业20年的汽车金融行业高管主讲!附赠:鹞石周主讲《汽车金融 行业境遇&业务场景反欺诈》,精品小班授课,满20人开班,原则上不超过30人!具体报名及参会细节,详询:鹞石周(微信号:)

课程一:汽车金融 风险定价&全面资产管理

课程二:汽车金融 行业境遇&业务场景反欺诈

附件三:001期网友反馈

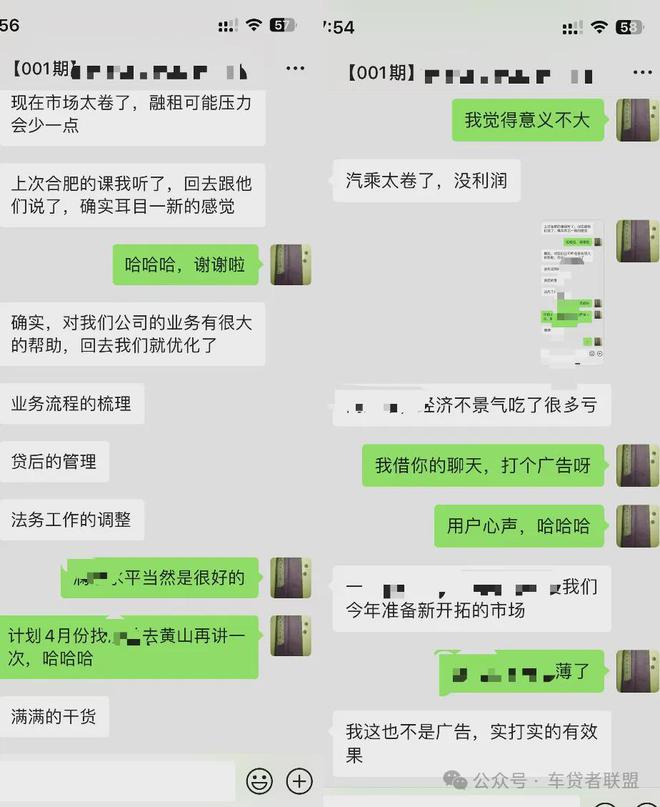

上周二,也就是3月18日晚上,和【001期】一位同行伙伴聊个项目问题,正好聊到去年汽金进化论【001期】的培训课程,征求他的意见后,那截图做个广告,可以看出:这样的课程不只是风控,其实是全套通盘的考虑和组合拳,涉及到:贷前、贷中和贷后的各个板块。

2、扫码:添加鹞石周微信

3、递交:个人名片或工作信息

4、现有其他群的朋友,请勿重复加群

二、《车贷周刊 知识星球》私圈

加入《车贷周刊 知识星球》