一、盘面核心数据呈现

(一)基础交易数据

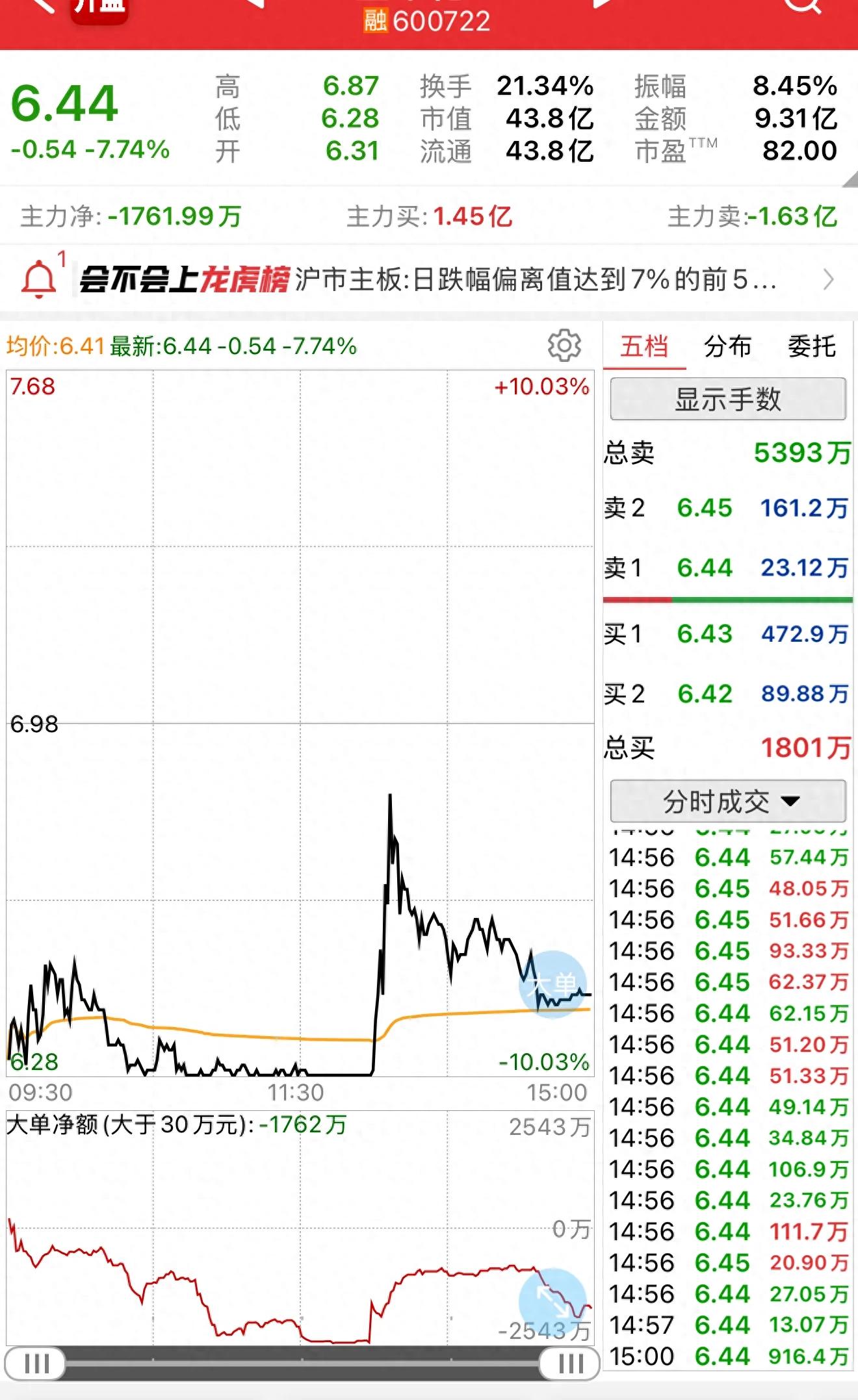

2025年6月25日,金牛化工()股价收于6.44元,较前一日下跌0.54元,跌幅7.74% ,呈现震荡下行后低位整理的走势。日内开盘价6.31元,最高价6.87元,最低价6.28元,振幅8.45% ;换手率21.34% ,处于近期高位区间(6月24日换手率超20% ),反映资金交易活跃但分歧显著;市值43.8亿,流通市值43.8亿,当日成交金额9.31亿,资金进出规模可观,多空博弈持续升温。

主力资金流向呈现净流出状态,主力买1.45亿、卖1.63亿,净流出1761.99万 ,显示短期抛压沉重。尾盘15:00成交916.4万,股价6.44元,尾盘资金小幅流出,空头力量在尾盘稍占优,为当日下跌收尾增添助力。

(二)K线形态与趋势研判

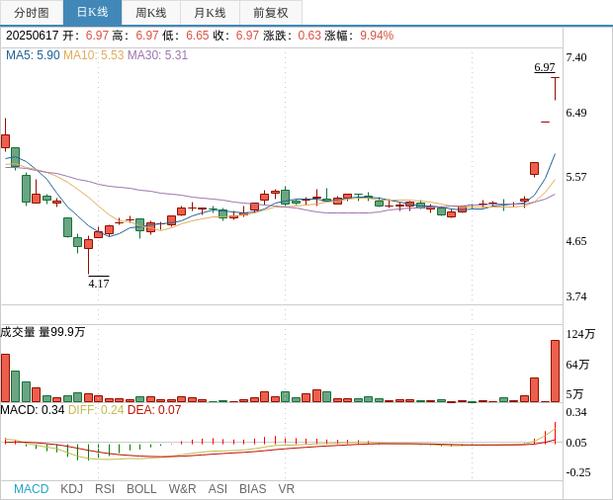

从日K线看,金牛化工前期因化工周期品涨价预期走出一轮上涨行情(5月 - 6月,股价从4.68元攀升至8.44元 ) ,但6月24日遭遇跌停(股价6.98元,跌幅-10.05% )后进入调整周期。6月25日的K线处于调整阶段,均线系统短期均线(5日、10日 )走平向下,长期均线(20日、30日 )仍向上,整体呈现“震荡寻底”特征,技术面调整需求与支撑力量并存,短期方向有待突破。

二、资金流向与博弈逻辑:游资与周期题材的交织

(一)资金流入的核心驱动

金牛化工的资金流入,源于化工周期品涨价+游资题材博弈 双逻辑共振:

• 化工周期品涨价:公司主营甲醇、合成氨等基础化工产品,2025年二季度以来,受煤炭价格波动、行业供需调整影响,甲醇价格环比上涨超15% ,合成氨价格也有不同程度回升,业绩改善预期驱动资金关注;

• 游资题材博弈:化工板块作为周期股代表,叠加“国企改革”(公司实际控制人为冀中能源集团 )、“雄安新区”(区位优势 )等题材,成为游资短期博弈标的,资金借助题材热度快速拉升股价。

但6月下旬以来,化工周期品价格涨幅收窄(如甲醇价格高位震荡 ),叠加市场对周期股炒作审美疲劳,资金获利了结意愿增强,导致股价调整。

(二)消息面与市场预期

截至6月25日,公司近期未披露直接驱动股价的“爆炸性利好公告” ,但行业层面持续释放信号:

• 化工领域,甲醇、合成氨等产品价格受煤炭成本、下游需求(如甲醇制烯烃 )影响显著,2025年二季度行业开工率维持高位,但库存压力逐步显现;

• 国企改革领域,冀中能源集团旗下资产整合预期存在,但公司作为传统化工企业,业务与雄安新区关联度较低(以基础化工生产为主 ),题材炒作缺乏实质落地支撑。

市场资金基于周期品涨价与题材预期提前博弈,但缺乏基本面硬逻辑支撑,股价易受资金情绪影响。

三、行业板块竞争力:基础化工企业的“生存与挑战”

(一)行业地位与市场份额

金牛化工在基础化工(甲醇、合成氨 )领域 属于区域龙头,具备以下特征:

• 市场份额:甲醇产能超60万吨/年,合成氨产能超30万吨/年,在华北地区基础化工市场有一定份额,但全国市场占比不足5% ,行业竞争激烈;

• 客户资源:产品主要供应华北地区化工企业、农业领域(合成氨用于化肥 ),客户粘性较强,但受区域市场限制,拓展难度大。

(二)技术研发与成本控制

公司技术研发聚焦传统化工工艺优化 ,在甲醇、合成氨生产中通过节能改造、工艺升级降低成本:

• 成本优势:依托冀中能源集团煤炭资源,在原材料采购上具备协同优势,甲醇生产成本较行业平均水平低约8% ;

• 技术短板:产品以基础化工原料为主,缺乏高端化、差异化产品(如高性能化工新材料 ),技术附加值低,市场竞争力弱于万华化学、华鲁恒升等龙头。

(三)产业链布局与风险

金牛化工产业链布局聚焦上游基础化工 ,向下游延伸有限(如甲醇制烯烃项目尚未落地 ),面临以下风险:

• 周期波动风险:业绩高度依赖甲醇、合成氨价格,周期波动导致业绩大起大落(2024年因产品价格下跌,归母净利润同比降超40% );

• 环保政策风险:基础化工生产环保要求严格,环保投入增加将压缩利润空间,若政策收紧,企业运营压力加剧。

四、走势预判:短期、中期与后续几日的趋势推演

(一)短期(接下来1 - 3日):震荡寻底与资金博弈

技术面:股价围绕6.2 - 6.8元区间震荡,面临前期低点(6月25日最低价6.28元 )支撑。若主力资金持续净流出,且化工周期品价格回落(如甲醇价格跌破2500元/吨 ),股价可能下探支撑位,测试6.0元附近;若资金分歧缓解,游资尝试抄底,股价或在6.4元上方窄幅震荡,等待趋势明朗。

关键指标:

• 成交量:若跌破支撑时成交量放大至10亿以上,调整深度或加大;

• 资金流向:主力净流入能否转正,游资“拉萨天团”交易活跃度;

• 消息面:甲醇、合成氨价格周度变动,化工行业政策动态。

(二)中期(未来1 - 3个月):周期回归与基本面验证

从中期看,化工周期品价格走势与公司基本面是核心变量:

• 若甲醇、合成氨价格维持高位(如受煤炭限产、下游需求超预期驱动 ),公司中报业绩有望环比改善,股价可能借周期回暖修复,挑战前期高点(如7.5 - 8.0元区间 );

• 若周期品价格回落、公司业绩改善不及预期(如二季度归母净利润仍亏损 ),股价将回归基本面,向5 - 6元区间靠拢,题材炒作泡沫彻底破裂。

需重点监测:

• 行业数据:甲醇、合成氨库存变化、开工率,下游需求(如MTO装置开工 );

• 公司业绩:中报预告及正式报告,关注扣非净利润改善幅度;

• 政策风险:环保限产、煤炭价格调控政策对生产成本的影响。

五、总结:周期股博弈中的机遇与风险

金牛化工6月25日的调整,是化工周期品炒作退潮+游资获利了结+基本面承压 的共同结果。资金面上,主力净流出彰显抛压;技术面上,均线破位加剧调整;消息面上,周期品价格与题材预期缺乏硬支撑。

对于投资者:

• 短期:博弈反弹需精准把握资金流向与周期品价格拐点,快进快出应对波动;

• 中期:围绕周期品价格趋势与公司业绩,逢低布局需警惕周期反转风险;

• 风险:周期波动、政策调控与游资博弈,控制仓位,分散风险。

在化工周期的轮回中,金牛化工凭借区域龙头与成本优势,或能阶段性受益于产品涨价,但缺乏高端化布局使其长期竞争力不足。股市博弈中,周期股的“盛宴”与“寒冬”交替上演,唯有理性研判周期拐点、坚守基本面价值,方能在化工周期的浪潮中,捕获确定性收益,避开游资营造的“题材迷雾”。