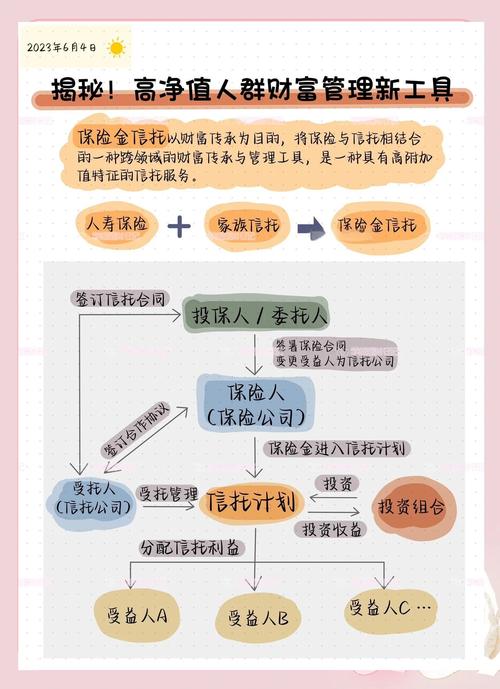

保险金信托是一种结合了人寿保险和家族信托功能的财富管理工具。它通过将人寿保险的受益人变更为信托公司,由信托公司根据信托合同约定管理和分配保险理赔金,实现财富的定向传承、风险隔离和灵活管理。

保险金信托特别适合以下几类人群:

一、希望实现财富精准传承、避免子女挥霍或婚姻风险的人群

1、担心子女不善理财

父母担心子女(尤其是年轻子女)一次性获得大额保险金后,可能因缺乏经验或自制力而挥霍殆尽。信托可以设定分期给付、按条件给付(如结婚、创业、生子、达到特定年龄或完成学业),确保财富长期、稳定地支持子女生活和发展。

2、防范子女婚姻风险

担心子女未来婚姻变动导致财富外流。通过信托架构,保险理赔金独立于子女的夫妻共同财产,可以约定仅作为子女个人财产进行分配,有效规避婚变分割风险。

3、有特殊需求的受益人

如有未成年子女、残疾子女、需要长期照护的家人等。信托可以设定专款专用,确保他们的生活、医疗、教育等费用得到长期、稳定的保障,不受监护人变动或其他因素的影响。

二、家庭结构复杂或有特殊传承意愿的人群

1、再婚家庭

希望确保前婚子女与现婚子女都能获得公平或特定比例的保障,避免身后产生继承纠纷。信托合同可以清晰约定不同受益人的分配方案。

2、有非婚生子女需要照顾

希望为特定关系的人提供生活保障,又不想公开或引发家庭矛盾,信托的私密性可以解决这一问题。

3、希望隔代传承

希望财富最终能传承给孙辈,避免子女一代因各种原因消耗掉本金。信托可以设计多层受益结构。

4、希望将部分财富用于公益慈善

可以在信托合同中约定,将部分保险金或特定条件达成后的剩余财产捐赠给指定的慈善机构。

三、有强烈债务隔离需求的企业主或高净值人士

企业经营风险隔离

对于企业主,个人资产与企业资产混同风险较高。在无恶意避债的前提下,提前设立且资金来源合法的保险金信托(特别是不可撤销信托),其信托财产(保险理赔金)通常具有独立性,可以起到一定的资产隔离作用,避免企业经营风险波及到用于保障家人生活的保险金。 (注意:需在财务健康时设立,且需严格遵守法律,恶意避债无效)。

四、关注税务筹划前景的高净值人群

1、未来遗产税筹划

虽然中国目前尚未开征遗产税,但国际上普遍征收。保险金信托通过架构设计,在人寿保险本身可能存在的免税/节税功能基础上,结合信托的财产转移和持有方式,可能为未来潜在的遗产税征收提供一定的筹划空间(具体效果取决于未来税法和政策)。具有前瞻性眼光的高净值人士会提前布局。

五、希望简化继承程序、保障隐私的人群

1、避免冗长继承程序

传统的继承需要通过公证、诉讼等可能耗时耗力的程序。保险金信托在保险事故发生后,由信托公司直接依据合同执行分配,流程相对高效便捷。

2、保障财富传承私密性

信托合同的分配安排具有高度私密性,不同于遗嘱可能面临公开查验,可以避免家庭成员因分配方案产生公开矛盾。

六、希望实现更灵活、个性化财富安排的人群

分配条件具有高度定制化

信托合同可以根据委托人的意愿设定极其复杂和个性化的分配条件,远超人寿保险本身受益人设定的灵活性(如学业奖励、创业支持、生育奖励、医疗护理金等)。

保险金信托的核心优势在于:定向传承、风险隔离(受益人挥霍、婚变、债务)、长期保障(特殊需求受益人)、灵活定制和潜在税务筹划。

因此,它最适合对财富传承有明确且个性化要求的人,家庭结构相对复杂或需要照顾特殊成员的人,同时担心受益人无法妥善管理大额资金的人,还有企业经营风险,希望为家庭核心保障资金设立“防火墙”的人(需提前合法规划)等。具有较高的前瞻性,且关注未来税务环境的高净值人士。