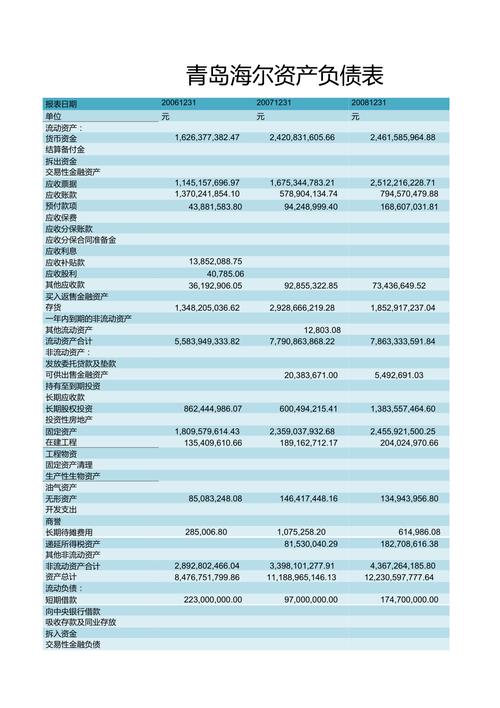

青岛海尔股份有限公司的财务分析报告 公司简介:代码是 的青岛海尔股份有限公司, 是以电冰箱、 空调器、 洗衣机、热水器为主的制造业公司 2010 年公司冰箱业务实现收入 228 亿元, 同比增长 20.68%。 空调业务实现收入 113.96 亿元, 同比增长 31.21%洗衣机业务实现收入 115.35 亿元, 同比增长 25.55%热水器业务实现收入 31.25 亿元, 同比增长 33.32%, 在未来的发展中, 结合各类产品的不同特点和不同的市场环境发展企业, 为企业带来更多的经济利润。 分析: 07-10 年总资产增加说明了资产规模增大, 主要是流动资产中货币资金的影响, 负债增加主要是由流动负债中应付账款的影响, 所有者权益逐年上升, 未分配利润 07-09 年上升, 09-10 年下降, 07-09 年是经营变动和资产负债变动型共存, 09-10 年转变成负债变动型。资产负债率逐年上升, 说明财务杠杆的使用能力强, 但企业的经营风险也随之增大, 流动资产占总资产比重逐年增长说明了资产流动性高, 固流比率指标表明企业的流动性好但增加了企业的风险, 提高了盈利能力, 资金成本具有可调节性并具有一定的弹性 07-09 年资产结构和资金结构相对稳定企业处于稳健型风险小负债资本相对较低, 09-10 年向风险型转变, 使之财务风险增大, 影响了企业的盈利能力。

一 流动比率和速动比率呈下降趋势说明企业的偿债能力减弱影响了债权人利益的安全程度和企业的获利能力。 二 利息的保障倍数在逐年提高, 说明支付利息的能力强, 财务实力和偿债能力增强, 提高了企业的获利能力。 三 公司的净资产报酬率逐年增加, 企业的经营效益一直很好给企业带来良好的收益。 成本费用利润率指标在逐年增加, 说明企业的获利能力增强。 资产报酬率该指标在逐年下降, 说明了企业的获利能力降低, 公司应该重视以免对公司效益有所影响。 四 07 年总资产周转率该指标有所降低, 表明企业总资产的使用效率没有提高但在 10 年该指标有所提高企业总资产的使用效率, 营运能力增强。企业的流动资产周转率呈逐年下降的趋势,说明流动资产的使用效率降低影响了企业的营运能力。公司的固定资产周转率指标在逐年增加, 表明固定资产具有较好的使用效率说明企业的营运能力良好。 五 公司的净利润逐年增长, 利润总额也在增长, 所得税费用也在增加, 但利润总额增长幅度大于所得税费用的增长幅度导致了净利润的增加, 营业成本、 管理费用、 财务费用也影响营业利润, 营业利润增加就引起了营业总额的变化, 投资收益的下降导致净利润的减少营业利润增加使得企业的利润就会增加由于全球经济危机的影响使得营业成本增加, 导致营业利润的增加而财务费用的减少是因为支付利息和利息收入减少导致六 总结: 通过杜邦分析得知青岛海尔股份有限公司在 07-10 年企业的财务状况良好企业的盈利营运能力都有所提升, 短期偿债能力有所减弱, 其他的偿债能力有所增强, 不影响企业整体偿债能力, 资产规模的不断广大导致企业的负债增加使得资产结构的变化, 企业不断的改善经营结构, 销售收入不断提高, 使资源优化配置, 增强企业的盈利能力, 为企业带来可观的经济效益增强企业经营能力企业更好的持续经营下去使青岛海尔在电器市场中稳步前进与发展。 七