北京的小陈在孩子出生时就为孩子投保了重大疾病保险,孩子在5岁时确诊了I型糖尿病,她向保险公司理赔时却遭到了拒绝,保险公司拒赔的理由是,孩子所患疾病不符合保险条款中关于“严重I型糖尿病”的保险责任条款。保险责任条款中的限缩疾病范围的附加条件是否具有法律效力?法院对人身保险合同纠纷案件审判的原则有哪些?

重疾险限缩疾病范围 未尽说明义务无效

2025年5月13日,北京市朝阳区人民法院对小陈诉某人寿保险有限责任公司人身保险合同纠纷案作出了一审判决。小陈在孩子出生时为孩子投保了重大疾病保险,孩子在5岁时确诊了I型糖尿病,需要终身依赖胰岛素,且在治疗过程中出现了心律失常、甲状腺疾病等并发症。后小陈向保险公司申请理赔重大疾病保险金,保险公司以孩子所患I型糖尿病并不符合保险条款中关于“严重I型糖尿病”的保险责任条款为由拒赔。

审判员:本院认为,从通行的医学诊断标准层面来看,根据健康保险管理办法第二十三条的规定,保险公司在健康保险产品条款中约定的疾病诊断标准,应当符合通行的医学诊断标准。

独审此案的北京朝阳法院法官吴桐在判决中,对保险条款和原告方提供的诊断证明及诊疗经过等详细比对,法院最后认定保险公司对于I型糖尿病的疾病定义中存在附加条件,而这些附加条件限缩了疾病的范围,属免责条款,保险公司未对该免责条款进行提示和说明,该免责条款不发生效力。

审判员:中华人民共和国保险法第十七条规定,订立保险合同,采用保险人提供的格式条款的,保险人向投保人提供的投保单应当附格式条款,保险人应当向投保人说明合同的内容,对保险合同中免除保险人责任的条款,保险人在订立合同时,应当在投保单、保险单或其他保险凭证上作出足以引起投保人注意的提示,并对该条款的内容以书面或者口头形式向投保人作出明确说明,未作提示或明确说明的,该条款不产生效力。

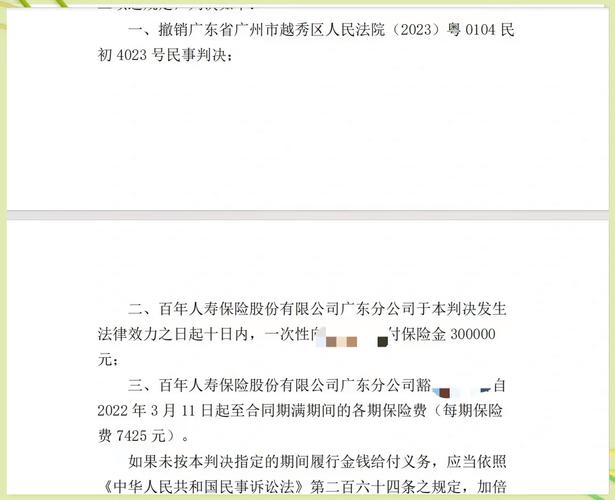

北京朝阳法院一审判决保险公司支付理赔款合计60万元。判决尚未生效。

人身保险合同专业性强 保险人应加强说明义务

法院的判决涉及很多具体的医学专业知识,包括对疾病的定义、症状的描述、诊断、用药等等,短时间内,不具有专业背景的人,很难理解相关的表述到底是何含义,对保险责任的承担有何影响?

北京市朝阳区人民法院民事审判三庭法官 马娇:人身保险合同的人身专业性属性较强,同时广泛涉及医学专业知识,保险公司作为提供保险合同的一方,应该尽量加强保险条款的提示以及说明义务,尤其是对于一些涉及到疾病定义条款以及免赔条款的事由时,应该加强对投保人的提示以及明确说明。在采取线上投保方式的时候,也不免除保险公司的提示与说明义务,在健康询问环节也要求保险公司尽量提升一些系统的设计,优化健康询问,应该设置一些单独的条款,方便投保人书写既往病史以及告知特殊事项。

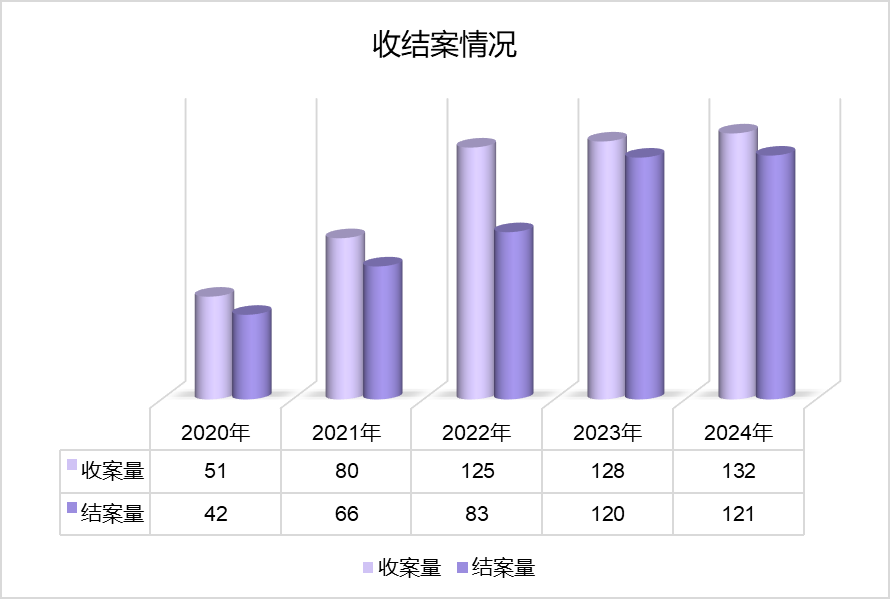

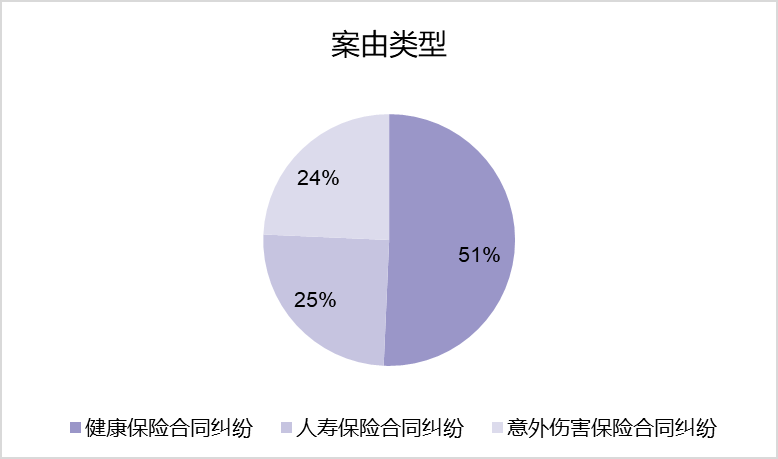

北京朝阳法院发布的人身保险合同纠纷案件审判白皮书显示,这个法院近五年共受理人身保险合同纠纷案件516件,占受理保险纠纷案件的13%,审结案件主要涉及健康保险合同纠纷、人寿保险合同纠纷、意外伤害保险合同纠纷。

北京朝阳法院民事审判三庭副庭长周裕财说,涉案保险公司往往在履行提示及明确说明义务时,存在提示方式不显著、说明义务不达标、证据证明力存争议等问题。

周裕财:保险合同条款尤其是重疾险产品,往往长达数十页,且具有大量专业词汇。实践中,部分保险业务员在履行明确说明义务时存在不实说明、应说明而未说明、说明内容不明确等情形。

法官提示投保人,投保时候应该明确知道所要投保的保险的具体性质。

马娇:人身保险它并不等同于是储蓄或理财的性质,具有一定的人身属性,可以在发生意外事故以及伤残以及到一定年限的时候,可以领取一定的保险金或者分红,所以投保人,首先是要树立一个明白投保观念。人身保险的关乎健康状况,影响到保险公司的承保决定,所以投保人在投保的时候也要将自己的既往病史告知保险人,对于保险合同中较为复杂的一些专业的医学术语,有不明白的地方应该及时向保险公司进行询问,要求销售人员进行解释。

北京朝阳法院副院长龙云斌提示保险消费者注重风险防范,提高证据意识。

龙云斌:对于投保阶段保险产品的宣传材料、销售人员的推介内容、保险金及现金价值领取条件等介绍内容,以及自身的健康告知情况和沟通记录、发生保险事故后的报险情况等,应注重证据留存,减少因证据不足导致的法律风险。