大家好,欢迎来到万保资讯。

买保险除了看合同责任和保险公司外,其实保险期也是一个不能忽视的因素。

因为保险期短,价格就便宜,反之就贵。

不同类型的保险,各自长短又应如何搭配呢?

除此以外,保险期的选择,还与我们的身体健康有关系。

可见,选保险期并不是一件简单的事。

今天,我们就花几分钟学习一下,几种主要保险应该如何选保险期。

老规矩,文中不会出现任何保险产品和公司的名字,也不分线上线下,道理是通用的。

我们只讲思路和观念,不推荐。

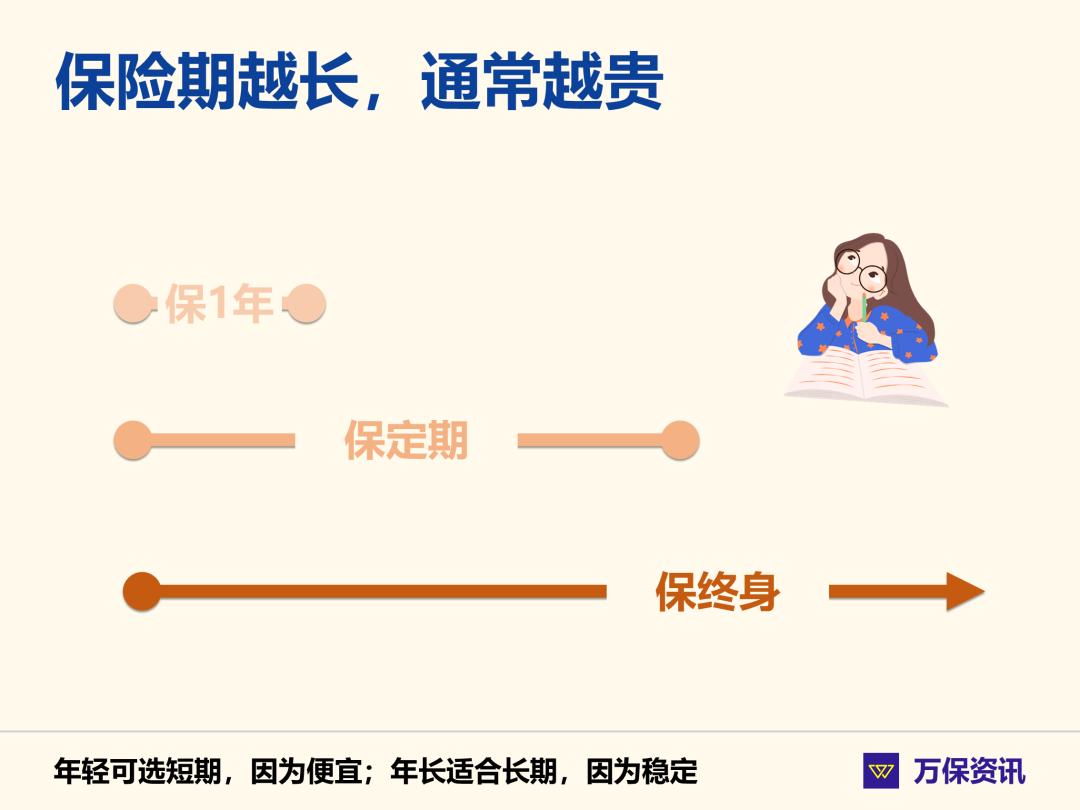

01. 保险期分几种?

要回答如何选保险期,首先就要知道保险期分几种。

除去旅游险和少数保半年的学平险,大部分保险至少保1年。

今天我们讨论的保险期,最短是保1年。

保1年的产品非常多,比如重疾险、医疗险和意外险都有保1年的产品,选择非常丰富。

保1年的产品,尤其是医疗险和意外险最多。

保1年的产品,之后每年保费递增,开始很便宜,后面很贵。

如果保1年是最短的选项,保终身就是另一个极端。

保终身是没有固定的保险期,产品一直保到被保人身故为止。

市面上许多重疾险和寿险就是保终身,一般储蓄性较强。

这是因为人终归一死,钱是一定要赔给我们,区别只是早晚问题。

所以保单必须存下足够的钱,用于日后赔付,因此保终身的产品是最贵的。

介乎于保1年和终身之间,是保定期。

保定期可能是保3年、5年、10年、至30岁、60岁、70岁、80岁,任由保险公司设置,选择非常多。

重疾险和寿险也有很多期限选择,有消费型也有返还型。

医疗险近几年开始出现保定期的产品,以前都是保1年。

保定期的意外险一般都带保费返还,几乎没有消费型产品。

保定期和终身都产品,通常每年交的费用相等,跟按揭有点像。

交费期比保险期短,比如交10年保30岁,交20年保终身。

大概了解过3种不同的保险期,那么各大险种我们应该如何选?

02. 重疾险

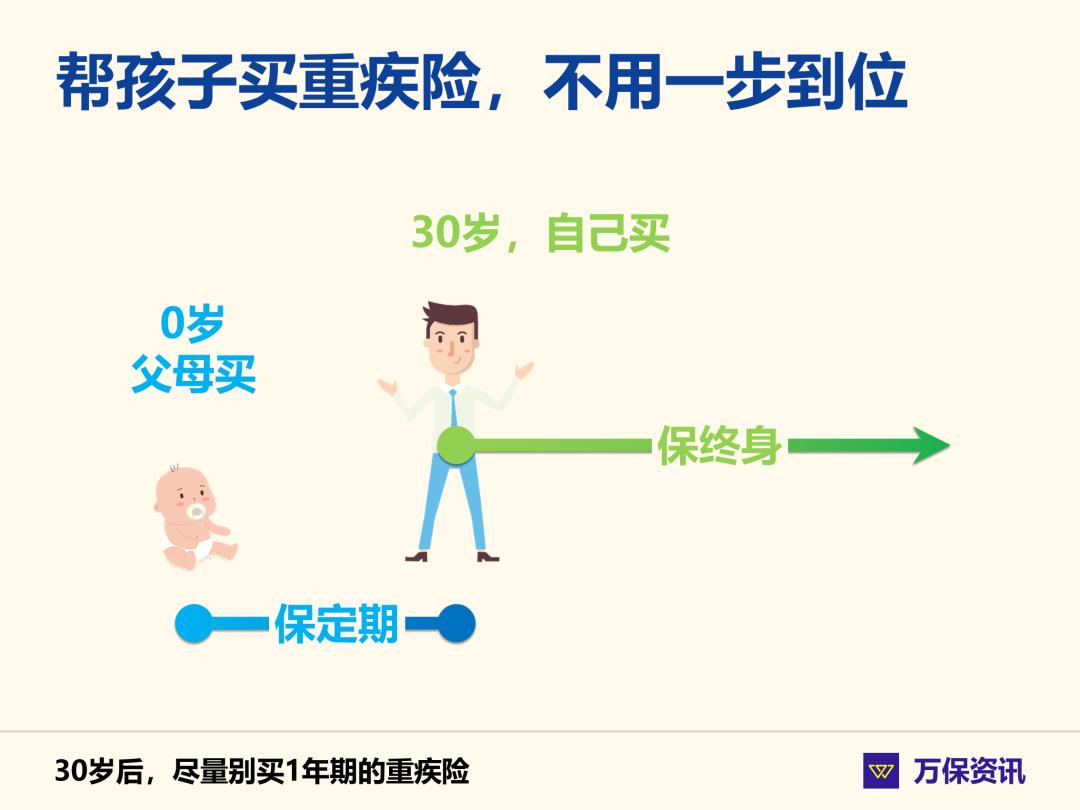

选重疾险的保险期,首先看被保人的年龄。

比如帮小孩买,有两种策略。

资金充足的话,你可以买长一点,比如保终身,一步到位。

如果你不想一下花太多钱,可以选择保定期,比如保到孩子30岁或30年。

你可以等孩子长大自己再买,这样你的交费压力比较小。

假如你刚工作不久,收入平平,1年期重疾险会比较适合。

因为年轻,身体健康,这时候很少的保费就能撬动高保额,交费压力又小。

但如果你已经成家,超过30岁的话,建议买保定期或终身的重疾险。

因为1年期产品一旦停售,你身体有点小毛病就很难再买其他重疾险。

人到中年,身体就很难像年轻时那么好那么多选择,此时要抓紧机会上车。

保定期的话,也有消费型和返还型可选。

想省钱就买消费型,不想亏本就买返还型,但保费就贵点。

买终身带身故责任的话,一定可以拿回保额或保费,也是肯定不会亏本。

但赔的钱只能留给后人,自己无福消受,除非中途退保。

以上,就是选重疾险保险期的一些简单原则。

03. 医疗险

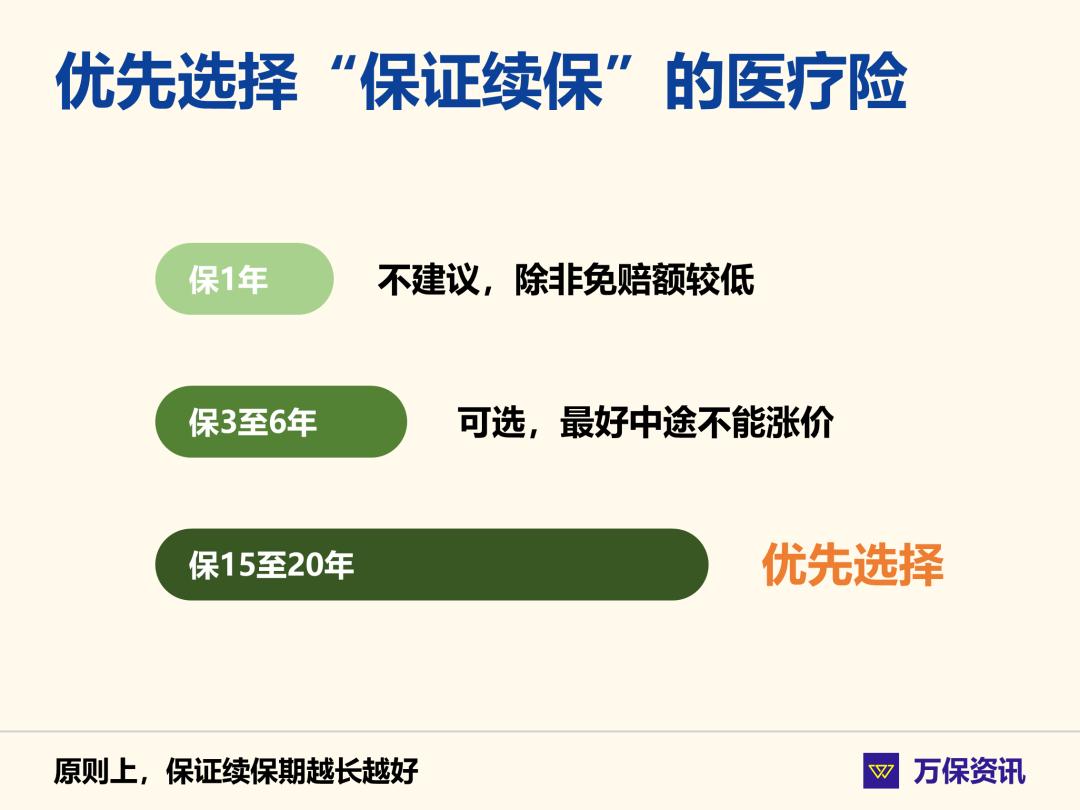

医疗险几乎都保1年,只是近几年出现保证续保的产品,才有保定期的。

保1年的最大问题是随时不能续保,即非保证续保。

试想年轻时买的医疗险没怎么理赔,到中年赔几次后不让续保,这时就很难再买到其他公司的医疗险。

因此,买医疗险最好是买保证续保的产品,除非有其他特别吸引人的条件,比如免赔额很低。

但如果你已经30岁以上,那么最好还是别买1年期(非保证续保)的医疗险,此时稳定压倒一切。

保证续保的医疗险,其实也是买1年保1年,多数产品保费5年1跳。

由于医疗险对于保险公司的赔付风险很大,收几百元保费可能要赔几十万,因此保证续保(保定期)的产品可能会中途涨价。

这是银保监所允许的,否则没几家保险公司愿意承诺保证续保。

较长的保证续保期,比如15至20年,都有涨价条款。

如果是3至6年保证续保,多数就没有涨价条款。

这个涨价是整体费率上涨,不是因为人老了要多交保费。

比如现在30岁要交400元,35岁要交700元,是现行确定的费率。

但因为几年后保险公司觉得无法维持,把35岁调到800元,这才是涨价。

保终身的医疗险很少,多数是防癌险才愿意这样做。

除非是老人,否则不建议买终身防癌险,原因是保障范围太窄,只保癌症显然是不够的。

综上,买医疗险的最佳选择是保定期,即保证续保的产品。

04. 寿险和意外险

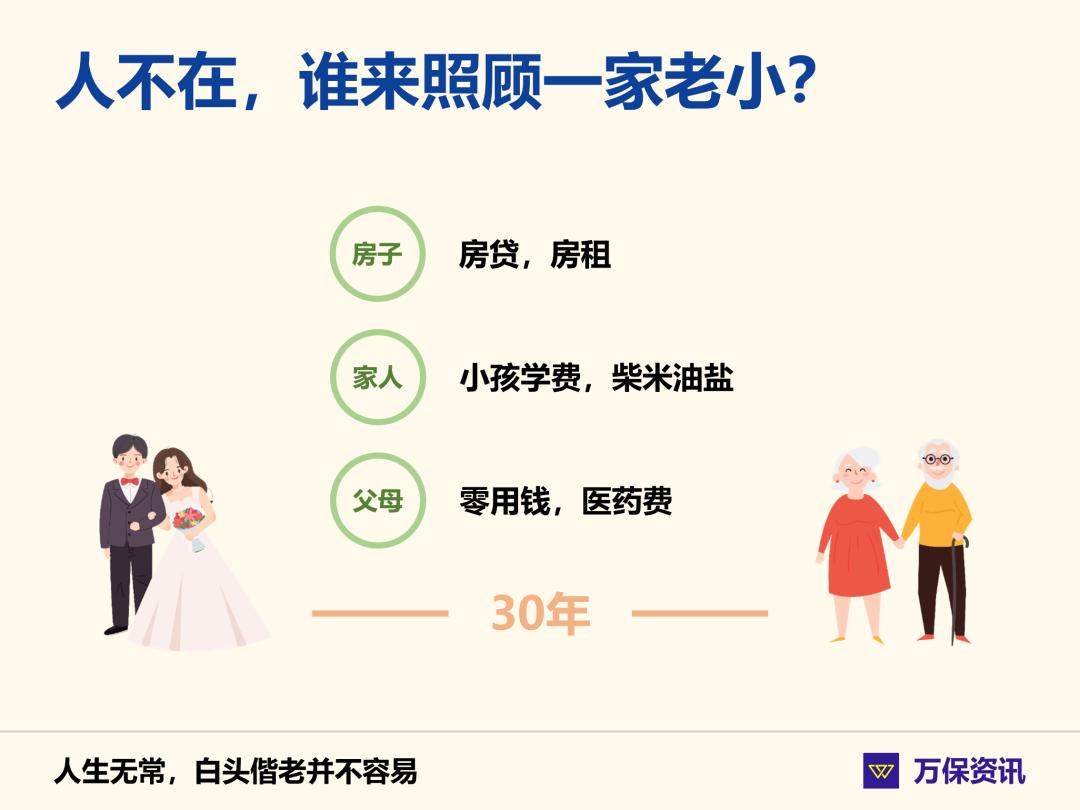

寿险领域,我们不讨论1年期产品,因为几乎没见过1年期的寿险。

保定期的话,有两种产品——定期寿险和两全寿险。

定期寿险是网上说得比较多的产品,知名度很高。

它特别适合房奴孩奴,在责任最重大的30年抵御死亡风险,即便人挂了也可保住家人有吃有住。

在保险期的选择上,大致应该保到退休,比如60岁,因为这时候房子供完了,孩子也能独立。

同是保定期,定期寿险是消费型产品,两全寿险是返还型产品。

因为保险期内不挂,到期可以拿回保费可能还有一点收益,谓之生死两全。

两全寿险因其返还的特性,常常设计成万能、投连和分红型产品,进一步增强储蓄投资能力。

保险期就选择到你想收回保费那一年,比如退休,或者孩子30岁都行。

最后就是终身寿险,多用于财产传承。

前文也解释过,人终归一死,保险金肯定能拿到,不退保的话保证不亏。

只不过拿钱的是子孙后代,或者其他受益人,自己无福消受。

但某些现金价值涨得特别快的产品,可用于存养老金,到老时退保提现,不一定持有终身。

这样作用其实与两全寿险差不多,都是以储蓄为主,保障其次。

意外险通常保1年,多数产品每年的价格不变,也不分男女,是很简单的产品。

它弥补了寿险的一些不足,比如意外事故没死,但落下残疾,除了社保工伤,就只能找意外险赔。

旅游险也是意外险的一种,保险期匹配你的旅游计划就行,无需讨论。

还有另外一种意外险,是从两全寿险演变过来,俗称长期意外险。

这类产品多数保到70岁左右,或者30年,是保定期的产品。

由于长期意外险的基础是两全寿险,只是增加了一些意外伤害和交通意外责任,也属于返还型保险。

由于期满有保费返还,这类产品的价格也较贵,但保额一般都是百万起。

所以,保1年的意外险比较经济实惠,适合短期需要。

如果你看重返还功能,不愿意亏本,就选保定期的长期意外险吧。

05. 再说几句

至此,我们已经把4大险种,3种保险期完整梳理了一遍。

除了医疗险,保险期的选择从来都不是孤立的,必须连同保额与价格一并考虑。

保额高,期限长,肯定贵。

保额低,期限短就便宜。

因此,在预算固定的情况下,其实要取舍的是保额和保险期。

建议保额优先,因为无法解决长期问题的话,就先解决眼前的需要吧。

等预算充足了,以后再补充一份长期的也未尝不可。

医疗险就很简单,尽量买长期的,除非某款1年期的产品有独特的优势。

好,今天就到此为止。