五一假期到来上市银行的一季报也集体收官仅从市赚率估值来看六大行和农商行普遍高估股份行和城商行则处于相对的价值洼地

计算内在价值我用自己发明的市赚率

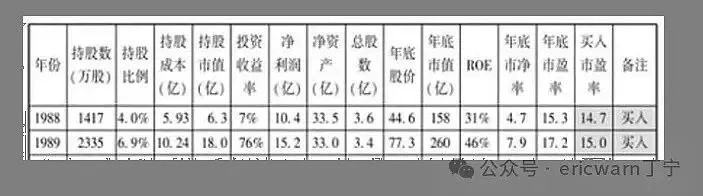

为了学习巴菲特我发明了一个叫作市赚率的估值参数其公式为市赚率=市盈率/净资产收益率PR=PE/ROE考虑到ROE是个百分数所以真实公式是PR=PE/ROE/年和1989年巴菲特两次建仓可口可乐市赚率平均值刚好就是0.4PR从那时起用40美分买入1美元就成了巴菲特的口头禅巴菲特4折5折6折买股我也照猫画虎4折5折6折买股

考虑到国企央企无法收购只能通过股价上涨和股利支付来实现价值回归所以我又以50%股利支付率作为标杆加入了N这个修正系数PR=N*PE/ROE/100股利支付率≥50%的企业修正系数为1.050%除以50%股利支付率≤25%的企业修正系数为2.050%除以25%50%>股利支付率>25%的企业例如30%的企业大多数银行股修正系数为1.6750%除以30%仅就目前来看修正市赚率非常适用于ROE及分红稳定的价值股成长股别用需要留存利润用于成长科技股别用经常用回购代替分红周期股别用景气周期就会加大分红

A股的流动性更好所以1.0PR以上越涨越卖H股的流动性更差所以0.8PR以上越涨越卖需要注意的是ROE明显低于10%之后市赚率开始失真失效所以TTM ROE低于8%的银行股将不会出现在本文当中

六大行板块普遍高估

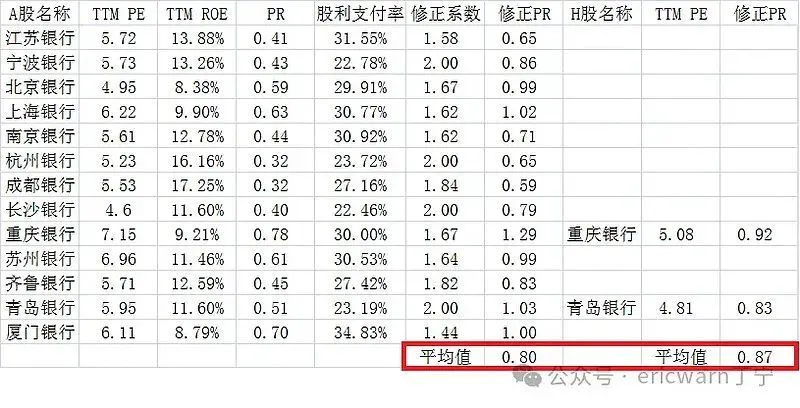

仅从修正市赚率来看六大行板块已经普遍高估六大行的A股平均估值已经达到了1.0PR以上六大行的H股平均估值也已达到了0.8PR以上A股市场当中邮储银行最不受待见这也是唯一一家估值低于1.0PR的六大行H股市场当中建设银行最不受待见这也是唯一一家估值低于0.8PR的六大行

股份行板块赔率不高

仅从修正市赚率来看股份行板块尚未普遍高估股份行的A股平均估值已经达到了0.9PR以上股份行的H股平均估值则已达到了0.8PR以上也就是说各家股份行的A股尚未普遍高估但与此同时各家股份行的H股则已普遍高估如此割裂的行情走势仅从招商银行前段时间H股远强于A股便可印证目前来看这一板块赔率不高

城商行板块价值洼地

仅从修正市赚率来看城商行板块普遍低估尤其是各家城商行的A股平均估值更是低至0.8PR左右至于该板块的价值洼地则分别是江苏银行0.65PR杭州银行0.65PR成都银行0.59PR这三家几乎也是所有银行股当中的价值洼地

农商行板块看不太清

去年六大行大涨之后很多人都说农商行板块是绝对的价值洼地但仅就目前来看似乎并非如此首先农商行普遍被认为是成长型银行因此股利支付率普遍低于25%修正系数也普遍高达2.0所以运用修正市赚率对其估值似乎对于农商行并不公平其次即便不用修正市赚率而是用市赚率原始公式进行估值农商行的估值优势也无从体现在运用市赚率原始公式之后城商行板块里低于0.4PR的共有两家分别是杭州银行0.32PR和成都银行0.32PR农商行板块里低于0.4PR的只有一家那就是常熟银行0.39PR

成长型银行股只有4家

巴菲特最在乎的股票指标有且仅有ROE这一个所以ROE稳步提升的股票可以将其定义为成长股仅就目前来看一季报ROE同比提升的银行股仅有4家分别是杭州银行齐鲁银行青岛银行常熟银行考虑到大多数银行股的股利支付率均为30%所对应的修正系数是1.67因此如果不去苛求成长型银行的股利支付率并均以1.67作为修正系数那么杭州银行的修正市赚率就会降低为半价多点0.54PR常熟银行的修正市赚率则会降低为6折多点0.65PR没记错的话银行股大V@-翼虎- 通过其它方法筛选出来的成长型低估值银行股也同样是这两家如此看来价值投资可谓是殊途同归

低息环境与股票估值

理论上来说低息环境下股票估值理应上涨但两者并非极为准确的反比关系DCF也是类似结论有鉴于此我个人还是建议银行股在高估之后越涨越卖考虑到目前的低息环境如果卖出后没有更好的标的可选则可放缓卖出节奏再次重申A股的流动性更好所以1.0PR以上越涨越卖H股的流动性更差所以0.8PR以上越涨越卖。

雪球三分法是雪球基于“长期投资+资产配置”推出的基金配置理念,通过资产分散、市场分散、时机分散这三大分散进行基金长期投资,从而实现投资收益来源多元化和风险分散化。